AGV是自动导航运输车(Automated Guided Vehicle)的英文缩写,指的是装备有磁性或光学等自动导引装置,能沿规定的导引路径行驶,具有安全保护以及各种移载功能的运输小车。

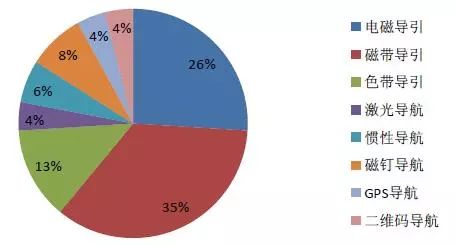

AGV按照不同的导航方式能划分为:直接坐标导航、电磁导航、磁带导航、光学导航、激光导航、惯性导航、图像识别导航、GPS导航等。而在工业公司应用最为广泛的导航方式主要是--电磁导航、磁带导航、激光导航。

虽然目前AGV行业仍然以传统的磁带、电磁导航为主要使用导航技术,但也看到了一些新型导航技术的发展。二维码导航也在开始在物流仓库中大范围的应用。此外,为满足生产的柔性和适应性,惯性导航也逐渐兴起,目前国内部分企业也在推广和研发基于惯性导航的使用。

AGV全称无人驾驶穿梭在人和物料中,因此安全性对于AGV而言至关重要。AGV基本上均设有安全保护装置,其安全保护装置主要由停按纽、激光雷达、安全PLC、安全速度等模块组成。

此外,AGV还应具备其他安全设置:制动系统要保证AGV及其允许的最大负载,能够保持在制造商规定的工作坡度上,即不溜车;AGV小车上的铰链结构能预防列车倾覆时发生解体;自动运转显示灯、运行警报器、异常警报器、急停按钮等警报装置是为了通知AGV的运动状态和唤起周围的注意。

说到AGV,不得不提到就是AGC。AGC(Automated Guided Cart)属于AGV的一类。AGC是以日本为代表的简易型AGV技术,从驱动方式、精度到速度控制方式、与上层系统的连接等诸多方面都相对简单。

相较于智能化程度较高的AGV机器人而言,AGC的价格显然更为低廉,一台仅用于搬运拖拽而不需上位调度的AGC的价格约为5-10万元。相较于AGV,AGC的技术门槛也要低的多,受限于技术短板,当前中国AGV市场主要以AGC产品居多,2016年占移动机器人的比例约为43%。

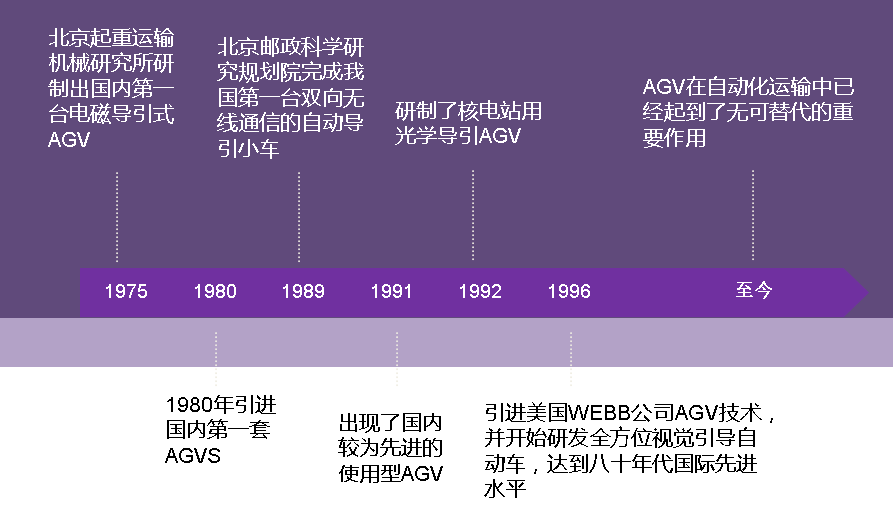

AGV诞生于上世纪五十年代,美国Basrrett电子公司成功研发了世界上第一台AGV;60年代和70年代初,Webb和Clark公司也开始研发AGV;1984年美国通用汽车便成为AGV的最大用户;迄今,AGV在自动化运输中已经起到了无可替代的重要作用。

相对于欧美和日本AGV产业的发展,国内对AGV的研究和应用工作开展则相对来说还是比较迟缓。国内是从上世纪60年代开始自主研发AGV。直到近几年,中国人口红利会降低,人力成本一直上升,AGV市场的价值才逐渐被挖掘。

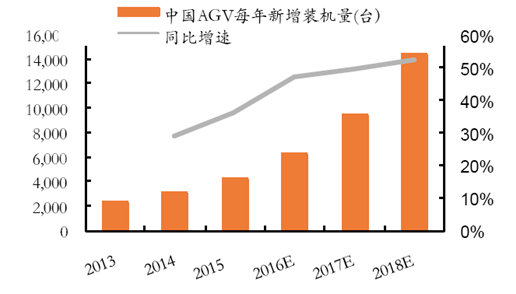

从市场需求量来讲,中国工业机器人市场规模一直增长,已变成全球上增长最快的市场。从2010年开始中国工业机器人需求量激增,2014年AGV市场新增量为3,150台,同比增长29%。2015年新增量为4,300台,同比增速超过36%。据中国产业信息网预计,2018年AGV销量将达到1.5万台,其中包含AGV、AGC以及电商仓储AGV、户外重载AGV。

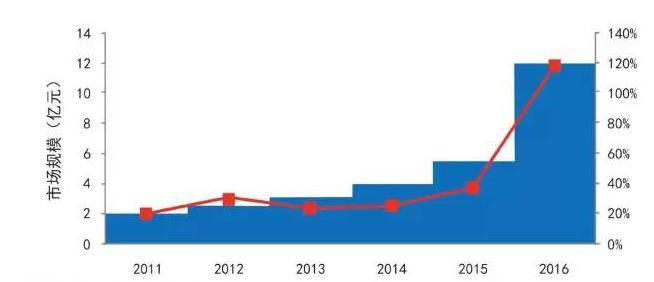

市场规模方面,根据新战略机器人产业研究所的数据,2016年中国AGV市场规模已达到12亿元。2015年国内AGV(含AGC)新增量中AGV、AGC和激光叉车的占比分别为51%、45%和5%。按照此比例对2018年市场规模进行预测,2018年预计AGV(含AGC)新增量为1.5万台,以AGV平均单价40万,AGC平均单价10万,激光叉车平均单价80万为计算标准,那么2018年AGV市场的市场规模约为42.15亿元,是2016年市场规模的3.5倍。

由此可见,未来我国AGV市场还将继续呈现出蒸蒸日上的态势,AGV应用领域将不断拓宽,种类更加繁多,功能越来越强,自动化和智能化水平显著提高。

早在AGV普遍的使用之前,叉车是物料搬运设备中的主力军。叉车与AGV最大的不同在于,传统的叉车作业需要有人驾驶。由于司机需要休息、叉车要充电等诸多原因,传统叉车的实际在做的工作效率不足70%,而AGV作为自动化物料搬运设备,可在一两分钟完成电池更换,或者自动充电。可实现近乎24小时的满负荷作业,具有人工作业不能够比拟的优势。

近年来AGV使用率提高的根本原因在于叉车相比于AGV的价格上的优势已不再明显。由于AGV技术的发展与成熟,AGV的购置费用已降低到与叉车比较接近的水平。而与此同时,人力成本大幅度增长,叉车的工作成本开始接近AGV的购置维护费用。

但是由于人工操作的叉车具有AGV不能够比拟的灵活性和机动性,因此叉车需求仍然巨大。未来,叉车租赁与AGV将在物流运输行业中相互补充。根据世界工业车辆统计协会及Wind的数据,虽然近年来叉车销量依然远远超出AGV的销量,但其销量增速已经大大放缓甚至停滞不前,2015年甚至会出现了销量开始下滑的趋势。与之相反的是,AGV的销量从始至终保持着迅猛增长的趋势,自AGV兴起以来其销量从始至终保持在30%以上,未来两年内甚至有可能达到50%。

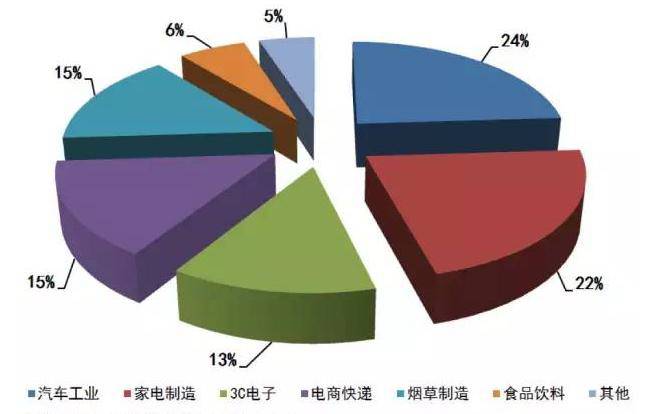

从行业应用的角度来分析,根据水木清华研究院的数据,目前汽车行业、家电制造等生产物流端仍是中国AGV主要需求市场。两大行业对AGV需求稳定,但对于产品智能自动化等要求慢慢的升高。2016年汽车行业和家电制造业AGV销售额占比约为47%。

除了工业级的应用外,也开始向商业行业推广应用。其中对于AGV需求最大的商业服务业莫过于电商仓储物流、烟草和3C电子行业。此外,印钞造币、制药、玻纤等行业也为AGV贡献了少部分市场份额。

烟草行业具有物料流量大,运送环节多,生产的全部过程自动化、柔性化程度高,信息控制管理系统要求严等特点。AGV作为现代化生产的全部过程的标志性装备,具备了能较好满足上述特点的条件,加之烟草行业整体效益较好,有条件更新装备,因而AGV得到了迅速推广和应用。

在烟草行业,国产AGV市场则几乎被云南昆船智能装备公司所垄断。目前其在AGV行业的市场占有率达到80%。

2016年仓储AGV销量接近1500台,占整体AGV销量的15%。根据中国物流技术协会信息中心的统计,受益于消费升级和智能制造发展,近年来我国自动化物流仓储市场规模正在快速成长,预计2022年自动化物流装备市场规模将突破2600亿元。由于AGV在自动化物流领域扮演着重要角色,因此仓储AGV的市场空间相当巨大。

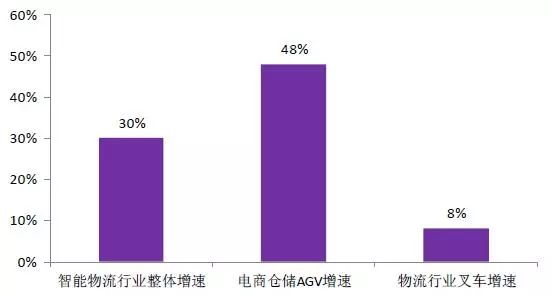

据新战略机器人产业研究所的数据,2016年电场仓储AGV市场规模增速为48%,远高于智能物流行业的整体增速(30%),因此说未来智能物流行业是AGV的天下。

根据水木清华研究院的数据,2016年中国AGV市场中,内资企业销量占比达85%,外资占比15%;其中,外资企业主要占据高端AGV市场,代表企业有JBT、Egemin、Rocla、Swisslog、日本大福、明电舍等;而中国本土企业主要占据中低端市场,代表企业有新松机器人、昆船装备、机科、三丰智能等。其中新松的市场占有率最高,2015年新松的市场占有率为16.91%。